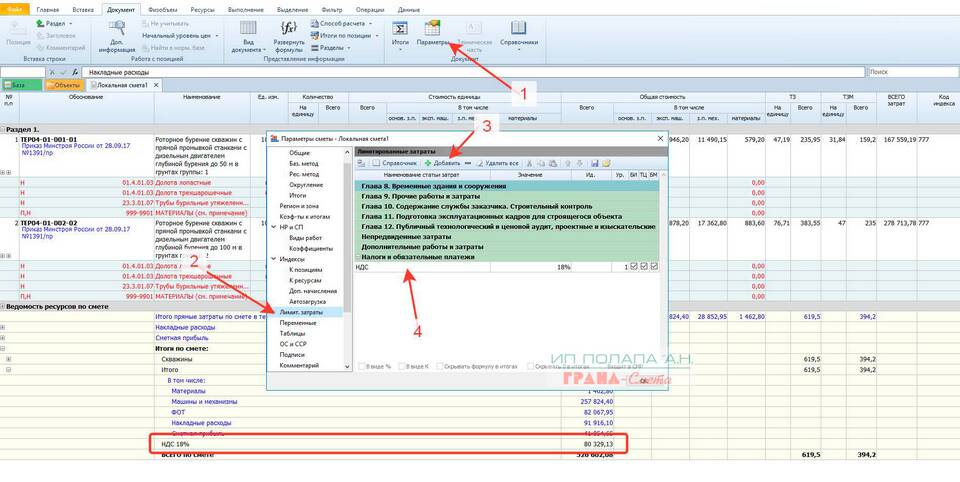

Выделение налога на добавленную стоимость (НДС) из общей суммы требуется при работе с документами, где налог не указан отдельно. Рассмотрим правильную методику расчета.

Содержание

Основная формула выделения НДС

| НДС | = | Сумма с НДС × (Ставка НДС / (100 + Ставка НДС)) |

Пример расчета для ставки 20%

| Параметр | Значение |

| Сумма с НДС | 120 000 руб. |

| Расчет НДС | 120 000 × (20 / 120) = 20 000 руб. |

| Сумма без НДС | 120 000 - 20 000 = 100 000 руб. |

Алгоритм выделения НДС пошагово

- Определите применяемую ставку НДС (20%, 10% или 0%)

- Уточните, включен ли НДС в указанную сумму

- Примените соответствующую формулу расчета

- Проверьте правильность вычислений

Формулы для разных ставок НДС

| Ставка НДС | Формула выделения | Коэффициент |

| 20% | Сумма × 20/120 | 0,1667 |

| 10% | Сумма × 10/110 | 0,0909 |

| 0% | 0 | 0 |

Практические примеры расчетов

Пример 1: Выделение НДС 20%

- Сумма счета: 48 000 руб.

- Расчет: 48 000 × 20/120 = 8 000 руб. (НДС)

- Сумма без НДС: 48 000 - 8 000 = 40 000 руб.

Пример 2: Выделение НДС 10%

- Сумма счета: 33 000 руб.

- Расчет: 33 000 × 10/110 = 3 000 руб. (НДС)

- Сумма без НДС: 33 000 - 3 000 = 30 000 руб.

Особые случаи при расчете

- Для товаров, облагаемых по разным ставкам - раздельный расчет

- При наличии авансовых платежей - учет предоплаченного НДС

- Для экспортных операций - применение ставки 0%

Проверка правильности выделения НДС

- Выделите НДС из суммы

- Начислите НДС на полученную сумму без налога

- Сравните результат с исходной суммой

Важные замечания

- При расчетах округляйте суммы до 2 знаков после запятой

- Храните документы, подтверждающие правильность расчетов

- Учитывайте изменения законодательства по ставкам НДС