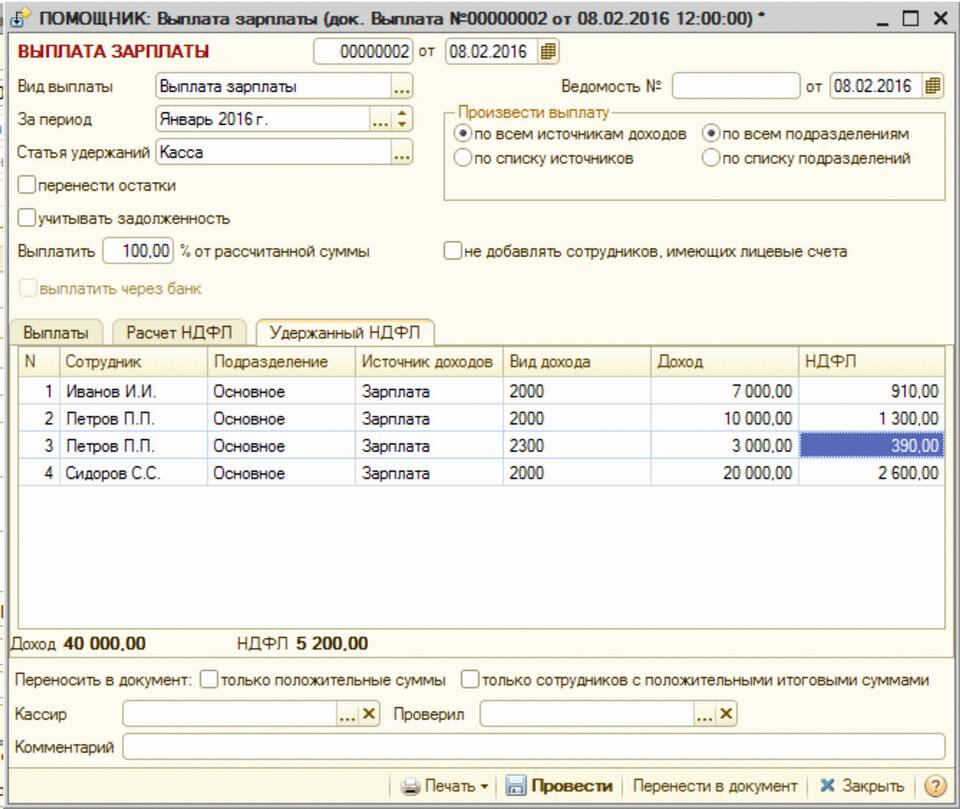

Налог на доходы физических лиц (НДФЛ) рассчитывается по установленным налоговым законодательством правилам. Рассмотрим алгоритм расчета налога для различных видов доходов.

Содержание

Общий порядок расчета НДФЛ

| Шаг | Действие |

| 1 | Определить общую сумму дохода |

| 2 | Вычесть необлагаемые суммы |

| 3 | Применить налоговые вычеты |

| 4 | Рассчитать налог по соответствующей ставке |

Основные ставки НДФЛ

- 13% - для доходов резидентов РФ (основная ставка)

- 15% - для доходов резидентов свыше 5 млн рублей в год

- 30% - для доходов нерезидентов

- 35% - для отдельных видов доходов (выигрыши, призы)

Формула расчета

НДФЛ = (Сумма дохода - Налоговые вычеты) × Ставка налога

Пример расчета с зарплаты

- Начисленная зарплата: 50 000 рублей

- Стандартный вычет на 1 ребенка: 1 400 рублей

- Налоговая база: 50 000 - 1 400 = 48 600 рублей

- Сумма НДФЛ: 48 600 × 13% = 6 318 рублей

Налоговые вычеты

| Тип вычета | Примеры | Максимальная сумма |

| Стандартные | На детей, чернобыльцам | 3 000 руб/мес |

| Социальные | Лечение, обучение | 120 000 руб/год |

| Имущественные | Покупка жилья | 2 000 000 руб |

Расчет при продаже имущества

- Недвижимость: (Цена продажи - 1 000 000 руб) × 13%

- Транспорт: (Цена продажи - 250 000 руб) × 13%

- Альтернатива: (Цена продажи - Расходы на покупку) × 13%

Особые случаи

Дивиденды

Сумма дивидендов × 13% (для резидентов)

Доходы ИП на ОСНО

(Доходы - Расходы) × 13%

Прогрессивная ставка

- До 5 млн руб/год: 13%

- Свыше 5 млн руб/год: 15%

Практические рекомендации

- Всегда проверяйте статус резидента

- Учитывайте все возможные вычеты

- Для сложных расчетов используйте калькуляторы НДФЛ

- Храните документы, подтверждающие расходы

Заключение

Расчет суммы НДФЛ требует точного определения налоговой базы с учетом всех положенных вычетов и применения соответствующей ставки налогообложения. Правильное исчисление налога позволяет избежать недоимок и штрафных санкций со стороны налоговых органов.