- Отсутствие комиссий за досрочное погашение

- Минимальная сумма частичного погашения

- Требования к уведомлению банка

- Ограничения по срокам первого досрочного платежа

| Тип кредита | Рекомендуемая стратегия |

| Аннуитетный | Крупные суммы в первые годы |

| Дифференцированный | Регулярные частичные платежи |

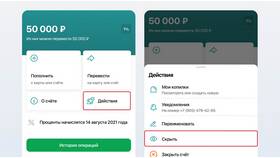

- Уточните точную сумму остатка через "Запрос на досрочное погашение"

- Выберите "Полное погашение" или укажите сумму частичного платежа

- Для ипотеки предварительно подайте заявление через отделение

- Подтвердите операцию SMS-паролем

| Преимущество | Как использовать |

| Снижение ежемесячной нагрузки | Погашать с уменьшением платежа |

| Сокращение срока кредита | Погашать с сохранением платежа |

- Направляйте дополнительные платежи в первые 1/3 срока кредита

- Используйте свободные средства сразу после получения зарплаты

- При крупных суммах выбирайте сокращение срока, а не платежа

- Погашайте перед датой начисления процентов

- Используйте премии и годовые бонусы для крупных платежей

- Согласовывайте график с налоговыми вычетами по ипотеке

| Нюанс | Рекомендация |

| Обязательное уведомление за 30 дней | Подавайте заявление заранее |

| Страховые выплаты | Пересчитывайте страховку после погашения |

- Можно погашать без ограничений после 3 месяцев

- Минимальная сумма частичного погашения - 15 000 руб.

- Полное погашение доступно в любой момент

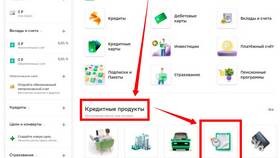

- Заявление на досрочное погашение (для ипотеки)

- Подтверждение обновленного графика платежей

- Справка об отсутствии задолженности (при полном погашении)

- Дождитесь обновления графика (3-5 рабочих дней)

- Проверьте новый расчет процентов

- Убедитесь в правильности остатка долга

- Сохраните все подтверждающие документы

Наиболее выгодная стратегия досрочного погашения в Сбербанке зависит от типа кредита и ваших финансовых возможностей. Для максимальной эффективности рекомендуется делать крупные платежи в начале срока по аннуитетным кредитам, регулярно частично погашать дифференцированные займы, а также всегда выбирать сокращение срока, а не размера платежа. Правильное планирование досрочного погашения позволяет сократить переплату на 20-50% от общей суммы кредита.