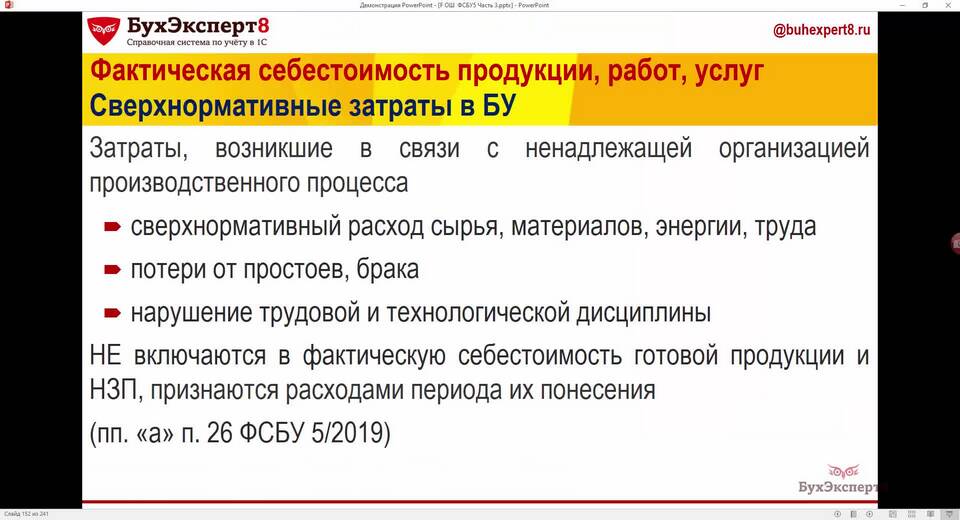

Неденежные расходы – это затраты компании, которые не связаны с прямым оттоком денежных средств, но влияют на финансовые результаты. Они отражаются в бухгалтерском учете и отчетности, уменьшая прибыль, но не приводят к уменьшению денежных средств на счетах.

Содержание

Основные виды неденежных расходов

- Амортизация – постепенное списание стоимости основных средств и нематериальных активов в течение срока их полезного использования.

- Резервы под обесценение активов – создание резервов под снижение стоимости запасов, дебиторской задолженности или финансовых вложений.

- Бартерные операции – обмен товарами или услугами без использования денежных средств.

- Переоценка активов и обязательств – убытки, возникающие из-за изменения рыночной стоимости активов или курсовых разниц.

- Начисленные, но не выплаченные расходы – например, отпускные, проценты по кредитам или налоги, которые уже начислены, но еще не перечислены.

Примеры неденежных расходов в бухгалтерском учете

| Вид расхода | Описание |

| Амортизация оборудования | Ежемесячное списание части стоимости станка на себестоимость продукции. |

| Резерв по сомнительным долгам | Создание резерва, если контрагент может не погасить задолженность. |

| Курсовые разницы | Убыток из-за изменения курса валюты по обязательствам компании. |

Как неденежные расходы влияют на финансовую отчетность?

Хотя эти расходы не уменьшают денежный поток, они снижают налогооблагаемую прибыль и отражаются в отчете о финансовых результатах. Это важно для анализа реального финансового состояния компании.

Вывод

Неденежные расходы играют важную роль в бухгалтерском и налоговом учете. Понимание их природы помогает правильно оценивать финансовые показатели бизнеса и принимать управленческие решения.